カツカツさん、固定費の見直しは終わったかな?

無駄な支出を減らすと、赤字から黒字になって貯金ができるようになってくるよ。

だいぶ浮きました〜!今まで、こんなに無駄に払っていたと思うと、悲しくなる。。

でも、これからたくさん貯金できるかな?とワクワクしますね♪

今行動してるからえらいよ!無駄な物にお金を使うのではなく、本当にやりたいことや欲しい物にお金を大切に使えるようになるからね。

次は、予算を決めていくよ。

固定費の見直しによって、収入に対し支出が収まっていますか?

今から予算分けするのは、「使う」お金です。

もし、この振り分け時点でお金が余り残らない場合は、もう一度無駄なものがないか見直してください。

- 支出を減らす

- 収入を増やす

この二択のどちらかです。

それでも足りない場合は、最終手段収入を増やす👈選択になるので、後でお話しします🌟

私は、無駄なとこにはお金を出さず、使う時は使う!これを大事にしてるよ。

家族の幸せのために上手にお金を使っていこう!

お金は、あくまで体験や、物と引き換えるための道具。

貯めることばかりに目が行くと、今しかできない子供との経験や・・思い出作りができなくなるよ。

天国に行く時に、億万長者でも何の意味もないからね。

「今」楽しみながら「将来」のために貯金しよう!

そのためには・・「家計を整えるSTEP」を1個ずつやっていけばOK!

現実を見ないことには始まらない!今の自分の家計を知ろう。

無駄な支出を減らし、お金を浮かそう!

STEP3 予算を決めよう👈現在ここ

STEP1、2を見ていない方は1、2も見てみてね。

- YouTubeチャンネル登録者8540人(2024年4月30日時点)

- 節約お得貯金が好きな専業主婦

それでは、早速始めていこう〜!

みんなはどうやって貯金額や、生活費決めているかな?

貯金ができる人と、できない人は考え方が違うんだよね。

そこの違いも説明していくね!

収入ー固定費ー生活費=貯金

残ったら貯金しよう・・これだといつまで経っても貯まりません。

生活費を毎月決めている人は、この考え方でも大丈夫。

でも!大体の人はあればある分だけ使ってしまいます。

給料も残業や、休日出勤なので変動すると思うので

例えば、30万給料ー固定費14万ー7万円生活費=9万円貯金。

26万円給料ー固定費14万円ー7万円生活費=5万円貯金。

同じ生活費を決めていればこの考えでいいんですが、

30万給料ー固定費14万ー生活費16万=残ったら貯金しよう。

これだと、16万円も使える!となると・・人間は使ってしまう生き物です😂

独身や、実家暮らし、浪費家の方に多い考えではないかな?

収入ー(固定費➕貯金)=生活費

先取り貯金をするから、これだけは絶対に手は付けない!と決めてる。

貯金ができる人は、「先取り貯金」をやってます。

絶対にこれだけは手をつけず、残りは使い切ってもOK!という考え。

最初に貯金ができない人の考えで、生活費を決めていればこっちでもOKと話したと思いますが、

生活費を差し引いた残り👈これも先取り貯金と同じです。

私も、この方法で貯金をしていますので毎月の貯金額はバラバラ。

旦那さんの給料や、私の収益、太陽光の売電など良ければその分貯金額が増える!ってシステム。

先取り貯金をしておけば、生活費がもし残ったら繰り越してもいいし、好きなもの買ってもいいし・・貯金してもいいと選択することが可能になるよ。

生活費の予算を決めよう

まずは、いくら生活費がいるのかを出さないといくらお金が余るかもわからないですよね。

収入が多ければお金は余るけど、私みたいに専業主婦家庭や収入が少ない家庭だと中々お金余らないと思います。

子供の人数、子供の年齢、田舎なのか?都会なのか?賃貸?マイホーム?など、住んでいる地域や状況によって

必要の生活費は人それぞれなので、「自分たちはいくら生活費がいるか?」紙に書いてみよう!

項目は食費、日用品、外食費、お小遣い、予備、医療・・など各家庭で決めてね。

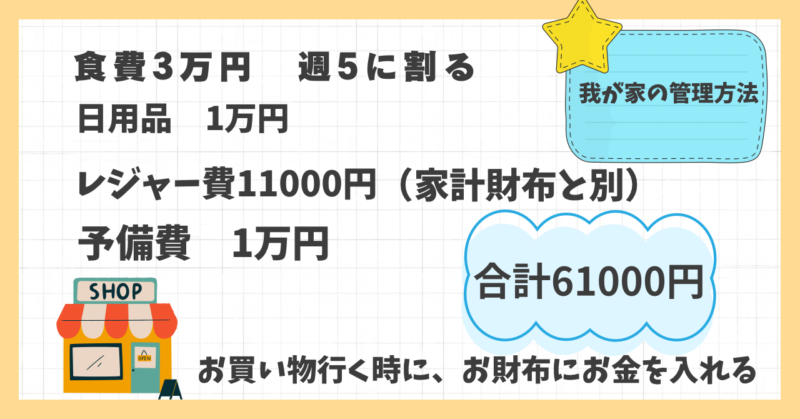

私は、食費、日用品、予備、レジャー費この4つで管理してるよ。

細かく分けすぎると、管理が大変になるからざっくりでOK!

お小遣いは、旦那さんに毎月一定で渡してます。

働いてくれている旦那さんへの感謝は忘れず、少ないけどお小遣いは絶対に渡してます。

働くことに対し、モチベーションが下がるのが一番ダメだと私は思っているのでここは捻出😂

ボーナスの時は別でお小遣いあげてるよ♪

お酒を飲むか、タバコを吸うか?飲み会の時に別に渡すのか?など、家庭によって様々ですが

家族の協力も必要なので赤字家計なら、黒字家計の軌道に乗るまで少し我慢も必要です。

家計管理を始めると数ヶ月で家計が変わってくるよ!

収入が多い人は娯楽やお小遣いを5万も6万もとると・・貯金できなくなるので多過ぎず、少な過ぎず自分はいくらあれば足りるのか?考えてみて!

収入が少ない人は、お小遣い取れないなら取れなくてOK!

まずは、家計を整えていくのが目的だから。

予算はカツカツではなく、少し余るくらいに設定してやりくり成功すると

節約貯金が楽しくなってくるよ。

私みたいに専業主婦家庭で、余裕がない人はちょっときついかもだけど

できる範囲で予算を組もう。

子供がいる人は児童手当が給付されていますが、どうしてますか?

今まで赤字で・・児童手当生活費に使ってるんだよね。

でも、固定費見直したおかげで少しお金が浮いたからこれからは貯めれるかも。

どうしても足りなくて児童手当を生活費として使っている家庭もいますよね。

人生には3回お金を貯める期間があります。

- 就職〜結婚(独身時代)

- 結婚〜子供が小学生

- 子供が独立〜定年

この3回です。

お金の不安を感じるのは、妊娠出産をした女性がきっと多いはず。

子供が小さいうちは、食べる量も少ないし、病院代は3歳まで0円。今は3歳から幼稚園なども無償化なので

お金はそんなにかかりません。

逆に使いどきも2回あるのを知っていますか?

- 子供が中学生〜大学生

- 定年後〜

児童手当は生まれてから全て貯めると200万円ほどになると言われており、

2024年10月から異次元対策で高校三年生まで支給されることになったから

もう少し金額が増えます。それに3人目以降は増額され第3子は月3万円!

3人子供がいる家庭では、かなりの金額になります。

なるべく貯金をしておいた方が、いざという時役に立つ。

なので、私は児童手当は収入としておらず、最初からないものとみなし、入金されたらそのまま貯金している感じです。

皆さんもなるべく使わない方向で考えてみてくださいね。

今現在、赤字で使っている方も固定費の見直し、節約・お得・ポイ活・・など頑張れば絶対に黒字になれます。

1番の理想は、旦那さんの給料だけで生活し、ママが働いていたらまるまる手をつけず貯金できると、

貯金スピードはかなり加速しますよ!

わかってるけどそれができないから苦しんでるのではないか・・!という声が聞こえてきそうですが、

行動すれば確実に未来が変わりますのでご安心を。

私みたいに体調が悪くて働きに出れない人も、諦めないで!

実際に予算を決めていこう

我が家の場合、食費3万円、日用品1万、予備1万、レジャー費1万1千円の合計61000円で1ヶ月やりくりしています。

これには、特別出費は含みません。たまに予備費からプレゼント買ったりもありますが・・

専業主婦なので私はお小遣いがありません。

なので化粧品など必要なものは日用品費から買ったり、ポイントで買ったりしてます。

- 「食費」は調味料、食材、お米など・・

- 「日用品」は、シャンプー、歯磨き粉など普段使うもの

- 「レジャー費」は家族で遊びに行った時の外食費など

- 「予備」は病院代や、他の項目が足りない時、ちょっとしたプレゼントなど・・

医療費の積立も行えるのが一番ですが、そこまで積立が厳しいので我が家は行ってません。

なので、予備費から出すこともありますし食費が足りない時は別の項目で余っているところから使ったりもします。

私のマイルールでは、この61000円でトータル収まればOK!貯金に手をつけず、ファイル内でやりくりできればOK!と

ゆるく管理をしています。

各家庭項目や金額は自由に設定してくださいね。

さっきも言ったけど、お小遣い取る余裕がある方は、お小遣い決めてた方が逆に使いすぎ防止になります!

よっぽど生活に変化がない限り、決めた金額で過ごしていくよ!

さっきの計算式に当てはめてみましょう。

収入ー(固定費➕生活費)=貯金👈

こっちの方が、専業主婦家庭や収入が多くない方はいいかも。

生活費は必ず必要だし、生活費と固定費を差し引いたらお金が残らない・・って時は

生活費を削ってまで貯金しようとしなくて大丈夫。

でも、ここで一つ気づきますよね?

固定費の見直しもして赤字ではなくなったけど・・

「あれ?カツカツだ・・」ということに。

給料が少ない月だと、生活費の予算が減ってしまう可能性もあります。

そう。「お金が足りていない」という状況に「外に働きに出れないから仕方ない」

「子育て中だから仕方ない」「私も働いているのにもうこれ以上どうしようもない」と諦めてしまうのか、

これから行動するのかによって未来は変わってきます!

なるほど〜!

お財布の中に、一気に全部のお金を入れてしまうと、ついつい給料日初日からぶっ飛ばしてしまい、

気づけば前半でお金がない・・!なんて人もいますよね。

そんな時は、週予算を取り入れてみて!

やり方はいろいろあるけど、

- 1週間1万円生活(食費、日用品代)

- 食費➗5週(または4週)

- 買い物に行く時にお財布に入れる

1週間1万円生活は、給料日にお財布に1万円入れる。

1週間1万円以内で過ごす。余れば、「やりくり成功」として封筒に入れたり、空き缶に入れたりすればOK!

1週間後、また1万円をお財布に入れる。の繰り返し!

とにかく1万円で7日過ごすだけだから、ゲーム感覚でやってみて♪

自分に合った方法を見つけるまで、家計管理は試行錯誤の繰り返しだよ。

今まで、一気にお財布にお金入れてました・・

なるほど!週予算良さそうなので早速やってみます。

もう一つのやり方は、食費を週4〜5に割ります。

例えば3万円なら4週だと7500円。

1週目・・7500円

2週目・・7500円

3週目・・7500円

4週目・・7500円

5週だと、6000円になり最後の5週目は数日しかないのでお金が余るってシステム。

1週目・・6000円

2週目・・6000円

3週目・・6000円

4週目・・6000円

5週目・・6000円👈余る

4人家族の我が家は、物価高騰で5週に分けても綺麗になくなります🤭

なので、飛ばし過ぎ防止のために分けておく!って感じでするといいかも。

お米は、「お米費」として食費と別に管理しておくと、安心だよ!

お米買わないといけないのに、食材で使っちゃった!がなくなります。

日用品は、ドンキホーテや、ドラッグストアで別で買ったりする時は、日用品費も財布に入れていくよ。

それか、帰ってきて日用品費からお金を動かすとかでもOK!

現金をやりくりしているバインダーも後で紹介するよ〜!

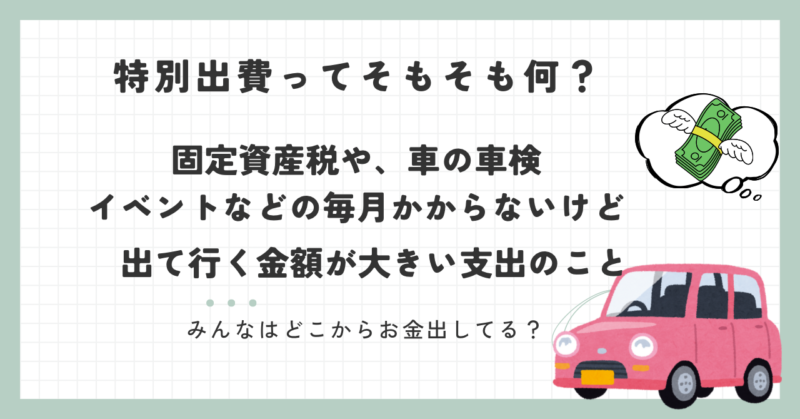

特別出費の予算決め

家計管理する中で、一番厄介な「特別出費」。

持ち家がある人は固定資産税が来ますし、車を持っている人は、車検、車税と一回に出ていくお金が大きいですよね。

車検は2年に一回。

固定資産税は1年に4期に分けて、車の税金1年に一回。

その他にも、入学祝いや、母の日、父の日、お年玉・・・みなさんこのようなお金どこから出していますか?

毎回貯金から崩していると、いつまで経っても貯金額は増えません。

これらのお金は、1年間で使うお金なので「純粋な貯金」ではないんですよね。

なので、私は使うお金は貯金額として含めておらず、積立金として手元で管理してるよ!

確かにイベントの度に貯金から出してた・・。

特別出費を用意していると

- 慌てず、気持ちよくお金を支払うことができる

- 貯金を崩さなくて済む

この二つのメリットがあるよ。

イメージとしてはこんな感じ!

一旦貯金通帳にお金を入れて、そこからおろして払うと「貯金が減る・・」と思うけど

その目的のために貯金通帳とは別で「コツコツ毎月」貯めていれば、「これの為に貯めたお金!」と

気持ちよく払うことができるよね!

どこから出しても同じお金はお金なんだけど、「使う予定があるお金」と「いっとき使わないお金」を

分けておくことでいくら貯金残高があるか一目瞭然になるよ。

1年にいくらかかるか書き出してみよう。

紙に1年間の行事や、結婚式に出席する予定などある場合全て書き出してみよう。

1月、子供の誕生日🎂

2月、バレンタイン、固定資産税

3月、ホワイトデー

4月、新学期用品購入

5月、車の税金、固定資産税、母の日など・・

書いてみると、結構な金額になると思います。

これらを➗12ヶ月=出た金額を積み立てて行くよ!

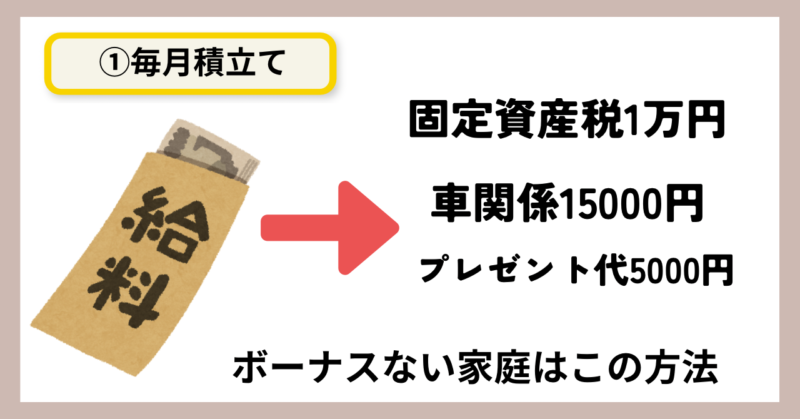

方法としては3パターン!

①毎月の給料から積立

毎月給料だけで積み立てれれば、ボーナスはまるまる貯金することも可能だけど、

生活費足りなくなっては困るので、できる範囲で行いましょう!

ボーナスがない家庭は、毎月の給料から積み立てないといけないので

こちらの方法で貯めてみてください。

②ボーナスから積立

毎月の給料からは積み立てれない人は、ボーナスから積み立てましょう!

③毎月の給料➕ボーナスから積立

毎月の給料から全額積立はできないけど、足りない分をボーナスの時にも積み立てる。

我が家は車2台と持ち家なので、固定資産税、車検、車税があるため特別出費はかなり高額になりがち。

絶対に払わないといけない支払いを優先的に積立て、プレゼントなど足りない分はポイ活してるよ♪

積み立てるお金がやっぱりない・・という人はどうしたらいいか?

最初に言った「収入を増やすか」「支出を減らすか」のどちらかです。

支出をとことん減らしたけど、それでも余裕がない!って方は、次のSTEPに行ってみよう!

お金が足りていないことに気付いた!それならどうすればいいのか?が大事です!

コメント